На рынке финансовых услуг лизинг пользуется стабильным спросом у компаний из различных сфер бизнеса. Финансовая аренда недвижимости, единиц автотранспорта или оборудования является отлаженной процедурой с понятными условиями и преимуществами. Однако не все представители бизнеса слышали и пользовались такой разновидностью аренды как возвратный лизинг. В этой статье мы рассмотрим этот финансовый инструмент и расскажем о его преимуществах и недостатках.

Особенности возвратного лизинга

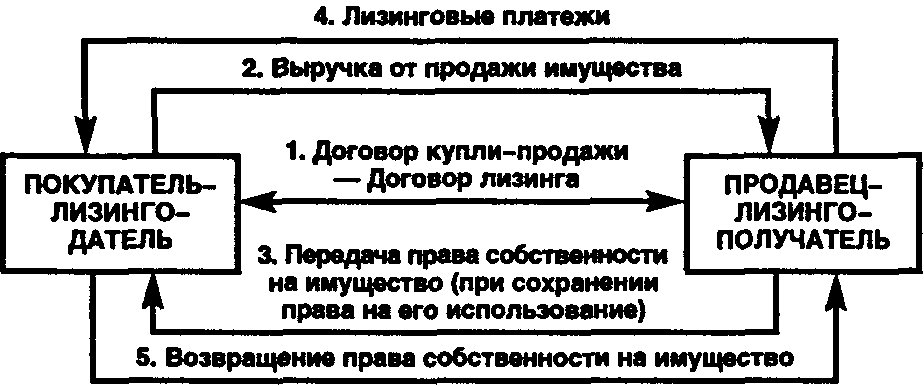

Возвратный или обратный лизинг (ВЛ) – это особый вариант финансовой аренды, при котором продавец и получатель лизинга является одним и тем же лицом, а покупателем является лизингодатель. Иными словами, одна сторона сделки (владелец) продает другой стороне (покупателю) актив, а после этого получает его в пользование с обязанностью уплаты ежемесячных взносов.

То есть имущество не меняет своего местонахождения и фактического пользователя. Меняется лишь собственник и форма отношений. По истечению срока договора предмет аренды может быть выкуплен по остаточной стоимости и возвращен прежнему владельцу.

Особую популярность приобрел после введения закона № 202-ФЗ «О внесении изменений в часть вторую НК РФ», согласно которому налог на имущество отныне высчитывается только с объектов недвижимости.

Из-за своей специфики такой вид финансовых отношений имеет ряд нюансов и особенностей, влияющих на порядок составления документов, проведение расчетов между сторонами, а также на размер налоговых отчислений обоих участников сделки. Но обо всем по порядку.

Экономический смысл возвратного лизинга

Вне всякого сомнения, применение обратной аренды считается сделкой, связанной с риском, однако это позволяет продавцу и лизингополучателю в одном лице решить целый ряд проблем финансового характера, таких как:

- Разовое привлечение дополнительного финансирования в виде стоимости объекта сделки. Полученные средства продавец может использовать для решения существующих задач, а рассчитывая на улучшение финансового положения рассматривать последующий выкуп;

- Оптимизация налогообложения за счет передачи права собственности другой компании при сохранении возможности пользования. Все платежи могут быть отнесены к расходам, что при использовании соответствующей системы позволяет уменьшить налогооблагаемую базу;

- Обновление материально-технической базы благодаря постепенному переходу от устаревшей техники к новому оборудованию. Сохраняя возможность использования объектов, продавец может использовать свободные средства для переоснащения производственных площадей

Использование обратного лизинга имеет ряд косвенных преимуществ, таких как, возможность возврата НДС с платежей, однако их наличие характеризуется особенностями конкретных клиентов.

Нередко лизингодатель прибегает к заемным средствам в виде ссуды в банке или иной коммерческой структуре.

Объекты возвратного лизинга

В качестве предметов отношений могут выступать коммерческие постройки, транспортные средства, а также оборудование и станки, иными словами, движимое и недвижимое имущество. Но стоит учитывать, что у каждого из перечисленных объектов собственности имеется своя специфика, связанная с налогообложением и регистрацией права собственности.

К примеру, лизинговые компании крайне неохотно принимают положительные решения по сделкам с транспортными средствами, с момента выпуска которых прошло более 12 месяцев. Такие активы считаются высоко рискованными из-за возможности кражи или гибели в дорожно-транспортном происшествии.

Объекты недвижимости чаще становятся предметом сделок, так как обладают повышенным запасом прочности и высокой ликвидностью. К тому же передавая право собственности на актив, предприятие продолжает использовать его, но освобождается от уплаты имущественного налога.

Определяющими критериями по принятию решения считаются его рыночная стоимость объекта лизинга и степень износа и ликвидность.

Условия получения

Практика показывает, что лизинговые компании предлагают возвратный вид аренды в качестве альтернативы в ситуациях, когда получение стандартных продуктов не представляется возможным, например, в случаях низко ликвидного или узкоспециализированного оборудования.

Что касается первоначального взноса, большинство сделок по обратной аренде проходят без него. Но есть случаи, когда лизингодатель требует уплаты от 10% до 30% в зависимости от конкретной ситуации.

Процентные ставки практически не отличаются от удорожания по прямому лизингу и сильно зависят от финансового положения продавца – лизинго получателя, стоимости объекта, а также срока договора. При равенстве процентных ставок преимущества обратной аренды выглядят еще привлекательнее.

Минимальный срок в большинстве случаев равняется 1 году. Длительность отношений менее 12 месяцев не имеет для лизинговой компании экономической целесообразности. Максимальный срок – до 3 лет. Если объектом сделки выступает недвижимость, длительность договора может быть увеличена до 25 лет в зависимости от компании.

Неизменный условием осталось обязательное страхование объекта от повреждений и гибели.

Особенности налогообложения при проведении сделки

Многие компании прибегают к обратному лизингу с целью оптимизировать систему налогообложения и снизить объем выплат в бюджет. Многие лизинговые компании в первую очередь привлекают внимание своих клиентов к этому преимуществу.

- В первую очередь это связано с отсутствием необходимости уплаты налога на имущество. После подписания документов предмет договора становится собственностью покупателя, а значит лизингополучатель может не платить данный сбор.

- Во-вторых, все платежи можно относит к категории «Расходы», что соответственно уменьшает налогооблагаемую базу и снижает финансовую нагрузку.

- В-третьих, при выборе обратного лизинга применяется ускоренная амортизация. Это происходит из-за того, что объект сделки должен полностью амортизироваться до конца срока договора аренды. Эта особенность становится преимуществом и для лизинговой компании, так как размер сбора на имущество, необходимость внесения которого ложится на его плечи, также снижается.

Однако стоит отметить, что такая схема подойдет только тем клиентам, для кого подобные способы учета налогов являются применимыми.

Преимущества оборотного лизинга перед кредитованием

Среди очевидных плюсов применения возвратного лизинга стоит отметить привлечение дополнительного капитала без лишения возможности использования актива. В случаях, когда для решения текущих задач необходимо вливание дополнительных денежных масс, данный вид аренды подходит как никогда.

Полученные средства, направленные на нейтрализацию последствий неверных управленческих решений, позволят укрепить финансовое положение компании и со временем выкупить имущество.

Второй, но не менее важный аспект, — это снижение налоговой нагрузки. Ввиду самой природы лизинга как вида финансовой аренды его платежи полностью относятся к расходам.

Эта особенность считается одной из самых важным при оптимизации налогообложения предприятия. В случае с обратным лизингом сочетание разового получения средств при продаже со снижением издержек по сборам является сильнейшим подспорьем для предпринимателей.

Как говорилось ранее, обратная аренда имеет ряд скрытых преимуществ, появляющихся в зависимости от способов его реализации и особенностей налогообложения организации.

Недостатки возвратной аренды

Обратную аренду можно сравнить с получением банковского кредита под залог недвижимости, транспорта или оборудования. Однако отличительная особенность в том, что после подписания документов право собственности переходит к новому владельцу. И при невыполнении обязательств по уплате ежемесячных платежей новому собственнику проще изъять актив, чем при работе по кредитной схеме. Этот момент, можно причислить к самым негативным в данной ситуации.

Следующим по важности нюансом является повышенное внимание налоговых органов к подобным сделкам. Эта особенность вытекает из одного из преимуществ. Если при проверке Налоговая инспекция сможет доказать, что обратный лизинг использовался с целью обхода налоговых правил, у предпринимателя могут возникнуть неприятности. Чтобы этого избежать рекомендуется заранее подготовить экономическое обоснование операции.

В ситуациях, когда предметом лизинга является объект недвижимости, возникает необходимость многократной регистрации права собственности в государственных органах. При переходе имущества от продавца к покупателю последний должен зарегистрировать данный вид операции. По истечению срока договора необходимо произвести ту же процедуру, но уже в обратном порядке. Добавьте сюда спорные моменты с регистрацией земельных участков, на которых располагается недвижимость. Однако подобный сценарий можно считать негативным скорее косвенно.

Итоги

Как мы видим, возвратный лизинг является весьма специфической формой аренды со своими преимуществами и недостатками. Стоит отметить, что на рынке финансовых услуг данный инструмент является не самым распространенным.

Лизинг — взаимовыгодное сотрудничество

Это обусловлено тем, что не все предметы собственности представляют интерес для представителей компании с точки зрения вложения капитала. Данная финансовая схема скорее используется в качестве альтернативной в ситуациях, когда получение банковского займа является невозможным по ряду причин.

Видео. Что такое возвратный лизинг?

Сделка по возвратному лизингу нередко рассматривается как возможный способ минимизации налоговых платежей. Однако нужно понимать, что существенно сэкономить на налогах с ее помощью вряд ли удастся. А вот риски возникновения претензий со стороны налоговых органов при этом весьма высоки.

В договоре возвратного лизинга можно найти определенные противоречивые аспекты. Он не вполне соответствует «обычным» лизинговым договорам, так как не связан с вложением капитала в основные фонды. Скорее наоборот, он приводит к уменьшению стоимости внеоборотных активов лизингополучателя. Кроме того, в договоре возвратного лизинга участвуют не три, а две стороны. Специфика их взаимоотношений такова, что контролирующие органы нередко усматривают в подобных сделках признаки недобросовестности, ухода от налогов и отсутствие экономического смысла. Поэтому если партнеры примут решение заключить такой договор, они должны быть готовы защищать свои права при предъявлении инспекторами необоснованных претензий.

Для чего это нужно

Возвратным лизингом называют сделку, при которой лизингополучатель одновременно является продавцом лизингового имущества лизингодателю. То есть имущество, приобретенное последним у первоначального собственника по договору купли-продажи, затем передается в рамках лизингового договора этому же собственнику. При этом он выступает уже в роли лизингополучателя. Однако право собственности на это имущество может вернуться к бывшему собственнику только после выполнения им всех условий договора лизинга. В частности, после выплаты предусмотренных платежей, включая лизинговые и выкупные.

На первый взгляд такая сделка может показаться странной. После заключения договора владелец и пользователь имущества не изменяется. Однако право собственности переходит к другому лицу, так что прежний собственник платит за пользование имуществом. При этом предмет лизинга амортизируется той стороной договора, на чьем балансе он учитывается.

Тем не менее в совершении подобного комплекса из двух сделок (купля-продажа оборудования и его лизинг) есть несомненный экономический смысл. Обычно такая сделка выгодна первоначальному собственнику имущества, если его деятельность тесно связана с использованием предмета лизинга. Однако при этом он испытывает недостаток финансов для содержания имущества либо нуждается в оборотных средствах.

Возвратный лизинг позволяет решить обе проблемы. Во-первых, необходимое производственное оборудование не выбывает из владения и пользования (в этом важное отличие от продажи имущества). Во-вторых, в собственность лизингополучателя единовременно поступают значительные денежные средства, сопоставимые с остаточной стоимостью предмета лизинга.

Правда, пользование лизинговым имуществом становится платным. Однако, во-первых, лизинговые платежи признаются прочими расходами, связанными с производством и реализацией, и уменьшают базу по налогу на прибыль (подп. 10 п. 1 ст. 264 НК РФ). При этом сумма НДС по ним формирует налоговый вычет для лизингополучателя. Во-вторых, указанная плата может быть сравнительно меньше, чем проценты по кредитному договору на аналогичную сумму.

Возвратный лизинг или кредит?

Интересно сравнить получение банковского кредита и привлечение денежных средств с использованием возвратного лизинга.

Чтобы привлечь кредит, лизингополучатель должен обладать финансовыми показателями, квалифицирующими его как надежного заемщика. Если он испытывает сложности с оборотными средствами, получить деньги будет непросто. В то же время лизингодатель зачастую имеет достаточно привлекательную структуру баланса. Это позволяет ему на более выгодных условиях привлечь заемные средства, в том числе для приобретения предмета возвратного лизинга (включая вариант с его залогом).

Для лизингодателя риск вложения денежных средств по договору с лизингополучателем ниже, чем у банка при выдаче кредита на сопоставимую сумму. Лизингодатель не должен проводить дополнительные мероприятия, чтобы обратить взыскание на имущество: оно уже находится в его собственности. К тому же заложенное имущество не может поступить непосредственно в собственность залогодержателя, а подлежит реализации на торгах. После них залогодержатель получает возмещение за счет выручки от продажи, а остаток средств возвращается залогодателю (ст. 349-350 ГК РФ). То есть в зависимости от конъюнктуры рынка в конкретный момент реализация предмета залога может быть невыгодна залогодержателю. Однако ему придется продавать залог или новировать отношения по договору, чтобы получить имущество в качестве отступного.

При возвратном лизинге лизингодатель имеет более широкие возможности по компенсации своих расходов за счет предмета лизинга. В связи с этим оплата лизингополучателем риска контрагента может быть уменьшена по сравнению с ситуацией, когда он получает кредит. К тому же Федеральный закон от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» (далее – Закон) наделяет лизингодателя дополнительным инструментом защиты своих финансовых интересов. Ему предоставляется право бесспорного списания со счета лизингополучателя просроченных лизинговых платежей в случае их задержки более двух раз подряд (п. 1 ст. 13 Закона).

Таким образом, выявляется и экономический смысл сделки для лизингодателя. Он имеет возможность разместить свои свободные или привлеченные средства на условиях платности с небольшим риском на нужный промежуток времени. При этом он получает право контролировать использование и обслуживание лизингополучателем предмета лизинга. Кроме того, ему не требуется лицензия для такого размещения финансов, так как деятельность в сфере лизинга в настоящее время не лицензируется.

Кроме перехода имущества в собственность лизингополучателя по окончании срока действия договора возвратного лизинга, сторонами могут быть предусмотрены и иные варианты его дальнейшей судьбы. Лизингополучатель может продлить договор лизинга (п. 7 ст. 15 Закона) либо заключить еще один договор на согласованный сторонами срок (правда, это уже будет договор аренды). Любой из этих вариантов позволяет сторонам установить меньшие ставки платы за услуги лизингодателя в период действия договора лизинга. В итоге лизингополучатель сэкономит дополнительный объем необходимых ему оборотных средств.

Наконец, лизинговое имущество может остаться в собственности лизингодателя и использоваться им в дальнейшем для сдачи в аренду или для реализации. Такой вариант возможен, если лизингополучатель завершил перепрофилирование либо модернизацию и имущество перестало быть нужным ему. Либо же он привлек заемные средства для приобретения нового оборудования.

Правовые основы договора

Претензии контролирующих органов к участникам сделки по возвратному лизингу нередко основываются на аргументе, что подобный договор не отвечает критериям договора лизинга (например, постановление ФАС Северо-Кавказского округа от 28 июня 2005 г. по делу № Ф08-2679/05-1081А). А значит, к нему нельзя применять правила и принципы учета и налогообложения, установленные для лизинговых сделок.

Правовые основы лизинговой деятельности закреплены в параграфе 6 главы 34 Гражданского кодекса и в Законе о лизинге. По мнению автора, условия договора возвратного лизинга не противоречат им (в частности, статье 665 ГК РФ). Кроме того, существующие нормы не содержат запрета на совмещение функций продавца и лизингополучателя одним лицом.

В статье 2 Закона о лизинге даны определения основных используемых в нем понятий. Надо признать, что они не содержат каких-либо формулировок, препятствующих лизингодателю приобрести имущество у его собственника, а последнему – выступить в качестве лизингополучателя. Более того, в Законе есть прямое указание на то, что «продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения» (п. 1 ст. 4 Закона). Эта норма показывает, что договор возвратного лизинга в полной мере соответствует требованиям действующего законодательства и даже в определенной степени им предусмотрен.

Налоговые схемы рискованны

Договор возвратного лизинга предоставляет некоторые возможности в плане оптимизации налоговой нагрузки. Правда, не следует возлагать на него слишком большие надежды.

Наиболее крупная преференция – ускоренная амортизация предмета лизинга для целей исчисления налога на прибыль с коэффициентом не более 3. Этот коэффициент вправе применять та сторона, у которой лизинговое имущество, согласно условиям договора, учитывается на балансе. Если это лизингополучатель, то он может уменьшить свою базу по налогу на прибыль на увеличенную сумму амортизационных отчислений. Если же имущество находится на балансе лизингодателя, то данное право дается ему. При этом льгота опосредованно влияет и на налоговую нагрузку лизингополучателя – через сумму лизинговых платежей, одним из компонентов которых является величина амортизации.

Другие варианты снижения налогов, которые предоставляет договор возвратного лизинга, малозначительны. Конечно, лизинговые платежи составляют часть расходов лизингополучателя, учитываемых при налогообложении, и увеличивают его суммы вычетов по налогу на добавленную стоимость. Однако нельзя забывать, что лизингодатель, напротив, уплачивает с этих сумм налог на прибыль и НДС. Так что в качестве инструмента снижения совокупной налоговой нагрузки группы компаний возвратный лизинг не подходит. К тому же при реализации предмета лизинга у его прежнего собственника возникает оборот, учитываемый в облагаемой базе по указанным налогам. При этом налог на прибыль еще можно минимизировать, продав имущество по остаточной стоимости. Однако избежать обязанности уплаты НДС сможет только организация, освобожденная от исполнения обязанностей налогоплательщика (ст. 145 НК РФ) или субъект упрощенной системы налогообложения.

На практике нередко делаются попытки применить в рамках лизинговой сделки тот или иной вид альтернативной оплаты (векселей, взаимозачетов, уступок права требования). Кроме того, используются длительные отсрочки оплаты имущества, приобретенного лизингодателем у прежнего собственника. Однако приемы такого рода приводят к возникновению серьезных налоговых рисков. Отношения сторон могут быть квалифицированы как не соответствующие характеру лизинговой деятельности. А это, как минимум, повлечет невозможность применять повышающий коэффициент к нормам амортизации. А как максимум – контролеры признают сделку не имеющей экономического смысла и направленной на экономию налогов, а потому недействительной. В результате налогоплательщику придется отстаивать свою правоту в суде (постановления ФАС Московского округа от 27 июля 2005 г. по делу № КА-А40/6939-05 и от 4 июня 2005 г. по делу № КА-А41/4427-05, постановление ФАС Северо-Западного округа от 28 сентября 2005 г. по делу № А56-2165/2005).

Определенные проблемы связаны с признанием расходов для целей исчисления налога на прибыль, причем как у лизингодателя, так и у лизингополучателя. Отметим, что они присущи всем лизинговым сделкам. Часть неопределенностей в отношении расходов лизингодателя с 1 января 2006 года была устранена Федеральным законом № 58-ФЗ от 6 июня 2005 г. Однако проблемы остались у лизингополучателя. Дело в том, что налоговые органы и Минфин России не желают рассматривать выкупную стоимость лизингового имущества как неотъемлемый компонент лизинговых платежей. Соответственно, они отказываются принимать ее в составе текущих, а не капитальных расходов. В качестве примеров можно привести письма УФНС России по г. Москве от 25 ноября 2004 г. № 26-12/76625, ФНС России от 16 ноября 2004 г. № 02-5-11/172@ и Минфина России от 9 ноября 2005 г. № 03-03-04/1/348.

Иногда в качестве преимущества лизинговых сделок называется возможность сэкономить на уплате налога на имущество. Для этого предмет лизинга должен быть принят на баланс лизингодателя в качестве доходных вложений в материальные ценности (счет 03). Объектом налогообложения является движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств (ст. 374 НК РФ). На этом и основывается невключение стоимости лизингового имущества в налогооблагаемую базу так как основные средства отражаются на счете 01. Заметим, что Минфин поддержал эту позицию в письме от 24 сентября 2004 г. № 03-06-01-04/38. Однако налоговые органы не соглашаются с такой трактовкой законодательства и добиваются выполнения своих требований через суд. И надо сказать, что суды с ними пока солидарны (постановление ФАС Восточно-Сибирского округа от 11 августа 2005 г. по делу № А33-529/05-Ф02-3806/05-С1). Таким образом, данный прием можно рассматривать как потенциально возможный, однако высокий риск снижает целесообразность его применения.

Впрочем, если одна из сторон лизинговой сделки не является плательщиком налога на имущество (например, в связи с применением специального налогового режима), то назначение ее балансодержателем действительно помогает сэкономить на налоге.

Недобросовестность в возвратном лизинге

Помимо уже упомянутых дел, существует обширная практика, связанная с оценкой наличия в сделках возвратного лизинга признаков недобросовестности налогоплательщика. В качестве примера приведем постановление Федерального арбитражного суда Северо-Западного округа от 15 сентября 2003 г. по делу № А26-11/03-210. В нем указано, что договор квалифицируется как лизинговый, если он содержит указания на инвестирование денежных средств в предмет лизинга и на его передачу лизингополучателю. В рассмотренном деле исполнение договоров в рамках возвратного лизинга было осуществлено способом, не предусмотренным законом (стоимость имущества оплачена векселями одного из участников сделки). В связи с этим суд отказал в праве применять коэффициент ускорения амортизации 3.

Другой пример – постановление Федерального арбитражного суда Московского округа от 18 июня 2004 г. по делу № КА-А40/4666-04. Подозрения инспекторов вызвала чрезвычайно маленькая сумма платежей, предусмотренная договором лизинга за первый год его действия – всего 0,3 процента от общей суммы платежей за пять лет. Кассационная инстанция согласилась с тем, что в действиях предприятия усматривается недобросовестность, и направила дело на новое рассмотрение.

Таким образом, можно констатировать, что договор возвратного лизинга при его обоснованном применении позволяет сторонам решать экономические проблемы. В то же время он не содержит каких-либо особенностей, используя которые можно коренным образом снизить налоговую нагрузку сторон по договору. Попытка же придать такому договору роль инструмента налоговой минимизации может вызвать претензии налоговых органов.

- Обоснованность сделки придется доказать

Сергей Горячев, ассистент аудитора аудиторской фирмы «С.А.Партнерство»

«Риск того, что налоговые органы не признают в составе расходов часть лизинговых платежей, соответствующую выкупной цене имущества, чрезвычайно велик. Поэтому, оценивая целесообразности сделки возвратного лизинга, указанную часть затрат лучше учесть в полном объеме, без вычета налога на прибыль.

Суд может признать сделку притворной просто потому, что налогоплательщик не смог убедительно обосновать свою позицию. Лучший аргумент здесь – приложение с расчетом затрат, из которого будет следовать, что возвратный лизинг более выгоден фирме, чем заем. Кроме того, нужно представить расчет дисконтированных будущих потоков денежных средств для лизинговой сделки. Следует приложить и документы с обоснованными отказами банков в предоставлении кредита.

Если фирма может привлечь деньги только с помощью возвратного лизинга, суд должен признать сделку обоснованной, даже если ее условия хуже, чем на рынке кредитов. Иное решение суда будет справедливо, только если реальные выплаты лизиногодателя за предмет лизинга будут происходить медленнее, чем выплаты лизинговых платежей лизингополучателем».

Возвратный лизинг не намного проще кредитования

Дмитрий Горизонтов, генеральный директор ООО «Петербургская лизинговая компания»

«Я не вполне согласен с автором статьи в сравнительной оценке возможностей получить финансирование в банке или по сделке возвратного лизинга. Если лизинговая компания не собирается финансировать проект полностью за счет своих средств, то критерии оценки лизингополучателя банком могут не сильно отличаться от критериев при получении кредита. То есть далеко не факт, что если фирме отказано в кредите, то финансирование лизинговой сделки пройдет безупречно.

Теоретически схема возвратного лизинга может быть востребована, если у фирмы есть имущество, которое нужно быстро продать. То есть собственность переходит к лизингодателю, а продавец-лизингополучатель получает деньги за реализацию. Дальше можно просто не платить лизинговые платежи и закрыть фирму. Но это уже будет противозаконный прием».

Возвратный лизинг (leaseback) схема, которая была разработана в 70-х годах XX века во Франции в целях стимулирования инвестиций в рынок недвижимости. В настоящее время возвратный лизинг широко применяется во многих развитых и развивающихся странах, в том числе и в России.

Суть возвратного лизинга: сторона А продает стороне Б имущество. Далее сторона Б (новый собственник имущества) сдает это имущество стороне А в финансовую аренду (лизинг).

Преимущества возвратного лизинга:

Возможность стороны А высвободить средства для их вовлечения в оборот предприятия;

Возможность стороны А пополнить текущие оборотные средства;

Возможность для обеих сторон применить налоговые преференции.

Правовое основание: абз. 4 п. 1 ст. 4 Федерального закона от 29.10.1998 № 164-ФЗ, согласно которому продавец имущества может одновременно выступать в качестве лизингополучателя этого же имущества.

Оформление правоотношений.

Судебная практика исходит из того, что для оформления возвратного лизинга необходимо заключить два взаимосвязанных договора: купли-продажи и лизинга.

Завышение цены договора аренды недвижимого имущества влечет увеличение суммы расходов, уменьшающих налогооблагаемую базу по налогу на прибыль (

Всемирной практикой уже давно было выработано множество схем привлечения внешнего финансирования организаций и предприятий для таких случаев, когда собственных финансовых ресурсов для этого недостаточно, а перспективы бизнеса требуют обновления или расширения основных активов.

Одной из наиболее распространенных схем финансирования является лизинговая схема, которая обеспечивает организации достаточно много плюсов. В первую очередь - это хорошая возможность получения необходимых активов для ведения собственной деятельности независимо от того, есть ли в наличии собственные средства для этого.

Существует несколько разновидностей лизинговых сделок, об одной из которых мы поговорим в данной статье. Эта разновидность лизинговых сделок называется возвратным лизингом.Что такое возвратный лизинг? Итак, давайте разберемся, . Возвратным лизингом называется процесс продажи собственником основных средств второй стороне с их последующим взятием в аренду. Другими словами, по сути, основные средства уже находятся в собственности и в использовании компании, при этом сбывая их, а затем приобретая в лизинг, организация выступает в качестве лизингополучателя.

Вторая сторона, которой зачастую выступает именно лизинговая компания, покупает их и затем сдает в лизинг, выступая лизингодателем в сделке возвратного лизинга. Для того чтобы понять, в каких случаях рационально применять возвратный лизинг, следует наиболее подробно рассмотреть ситуации из реальной практики организаций.

У предприятия есть производственное оборудование и полностью разработан бизнес-план его использования. Но для того, чтобы полноценно работать на нем и для создания предпосылок для устойчивого долгосрочного развития это оборудование нуждается в дополнительных вливаниях средств. При этом в данном случае речь не идет о кратковременном кассовом разрыве. Нехватка денежных средств более значительная, и к тому же долговременная. В данной ситуации существует несколько выходов для такого предприятия.

Первое что можно сделать, это попробовать обратиться в банковское учреждение за оформлением среднесрочного кредита, но это может оказаться достаточно дорогим выходом из сложившейся ситуации, а также потребует дополнительного финансового обеспечения. Еще один вариант – можно работать с поставщиками на условиях товарного кредита, но полностью это проблему не решит, так как срок товарного кредитования со стороны контрагентов зачастую ограничивается тремя календарными месяцами. А предприятие нуждается в наиболее долгих ресурсах.

И последний, самый оптимальный вариант – использовать возвратный лизинг. Другими словами, следует обратиться в с предложением купить у предприятия за деньги его оборудование. Так будет решена проблема нехватки денежных средств. После этого сдать оборудование в аренду на стандартных условиях лизинга. Ситуация вторая : У предприятия может сформироваться неоптимальная структура активов. Зачастую это случается по причине наличия лишних непрофильных сил, когда соотношение оборотных и необоротных активов не соответствует оптимальному уровню. Это оптимальное соотношение различается в зависимости от профиля деятельности и для промышленности в среднем составляет семьдесят на тридцать.

Еще одна достаточно распространенная ситуация, когда активы в значительной мере представлены в виде маломобильных необоротных средств, в то время как активов в ликвидной форме совершенно недостаточно. При этом чтобы сделать структуру баланса более ликвидной, например, для потенциальных партнеров по бизнесу, с которыми оно планирует реализовывать совместные проекты, предприятию нужно снять с него излишние необоротные активы, а после увеличить оборотные активы.

В такой ситуации, чтобы реально не продавать имущество, предприятие может использовать возвратный лизинг.

Третья ситуация : Это может быть связано с желанием предприятия немного перепрофилировать свою деятельность и произвести частичную модернизацию всего предприятия или отдельных производственных линий.

Для этого, при нехватке собственных денежных средств для внесения авансового платежа предприятие может отдать по условиям возвратного лизинга часть своих непрофильных производственных активов, продолжая при этом их использование и выплачивая лизинговые платежи. А на полученные средства произвести обновление своей производственной базы или начать реализацию новых запланированных бизнес - проектов.

Плюсы и минусы возвратного лизинга.

Практика показывает, что процедура возвратного лизинга, как и другие разновидности лизинговых сделок, имеет свои преимущества и недостатки.К основным преимуществам возвратного лизинга относятся:

Возможность для предприятия получить необходимые оборотные средства, и при этом оставить имущество в своем хозяйственном использовании;

Цена привлечения финансирования с помощью возвратного лизинга значительно ниже, чем при , а срок финансирования может равняться полному периоду использования оборудования;

Позитивное влияние на баланс и финансовые результаты организации или предприятия. Улучшает структуру баланса в пользу более мобильных и ликвидных активов, а возможность использовать ускоренную амортизацию снижает величину налога на прибыль при условии, что имущество находится на балансе у получателя лизинга.

К основным рискам и недостаткам возвратного лизинга можно отнести, прежде всего, возможные налоговые претензии. Например, если сотрудники налоговой службы признают сделку возвратного лизинга необоснованной или направленной на сознательное уклонение от уплаты налогов.

Услуги Лизинга активно развиваются в России. Обычно лизинговая сделка подразумевает приобретение для лизингополучателя имущества и передачу его в аренду с условием дальнейшего выкупа.

Но понятие лизинга включает различные виды сделок. Одним из вариантов является возвратный лизинг, ориентированный на привлечение оборотных средств.

Суть

Лизинг подразумевает приобретение лизингодателем для клиента имущества и последующую передачу его в аренду. В отличие от обычных лизинговых сделок при возвратном лизинге клиент выступает одновременно продавцом и лизингополучателем.

Обычно к возвратному лизингу компании прибегают в ситуациях нехватки оборотных средств. В этом случае имущество, изначально принадлежащее клиенту, передается в собственность лизинговой компании.

Одновременно с договором купли-продажи заключается лизинговое соглашение, и клиент получает в аренду свое оборудование или другое имущество. Возвратный лизинг, по сути, представляет альтернативу залоговым кредитам.

Общая характеристика лизинговых отношений

Существуют различные варианты лизинговых сделок.

При классическом лизинге в сделке участвуют минимум четыре участника:

- лизингодатель, осуществляющий финансирование сделки;

- лизингополучатель, приобретающий имущество;

- продавец, осуществляющий поставку техники, оборудования или другого объекта лизинга;

- страховая компания, осуществляющая страхование объекта лизинга от различных рисков.

Крупные сделки обычно подразумевают привлечение дополнительных сторон, например, банков.

Возвратный лизинг отличается от классического тем, что продавцом и лизингополучателем выступает одно и то же лицо. По сути, клиент продает имущество лизинговой компании и тут же берет его в аренду с правом последующего выкупа.

Возвратный лизинг недвижимости для физических лиц

Возвратный лизинг пользуется популярностью главным образом у представителей бизнеса в качестве источника пополнения оборотных средств. Принципиально законодательство допускает участие в сделках и физических лиц.

Лизинговые компании учитывают риск низкой платежеспособности частных клиентов и предпочитают с этой категорией клиентов не сотрудничать. Хотя, исключения встречаются, но их очень мало.

Приведем подробные условия по возвратному лизингу недвижимости для частных лиц в следующей таблице.

Часто при возвратном лизинге недвижимости физические лица получают не очень привлекательные условия. Занижается стоимость имущества, включаются в договор различные комиссии и штрафы.

Связана ситуация с невыгодными условиями возвратного лизинга недвижимости для физических лиц с тем, что за такой формой финансирования обращаются главным образом клиенты, оказавшиеся в безвыходной ситуации.

Важно! В большинстве случаев возвратный лизинг недвижимости для физических лиц можно рассматривать только как временное решение проблемы.

Для юридических лиц

Главным образом услуги лизинговых компаний в России нацелены на представителей бизнеса. Это связанно с возможностью получить вычеты по НДС у лизингополучателя, что вызывает повышенный спрос на услугу.

Компании готовы предложить услуги по возвратному лизингу коммерческой недвижимости или производственных помещений. При этом условия от разных компаний могут несколько отличаться.

В следующей таблице сравним самые популярные предложения по возвратному лизингу недвижимости для юридических лиц.

Видео: Итоги развития

Законодательство

Возвратный лизинг не противоречит действующему законодательству Российской Федерации и является полностью законной схемой.

Регулируются сделки по лизингу следующими документами:

- Гражданский кодекс Российской Федерации (ст. ст. 665 - 670);

- Федеральный закон «О финансовой аренде (лизинге)» от 29.10.1998 N 164-ФЗ;

- Конвенция УНИДРУА о международном финансовом лизинге;

- Федеральный закон от 8 февраля 1998 г. N 16-ФЗ «О присоединении Российской Федерации к Конвенции УНИДРУА о международном финансовом лизинге.

Перед заключением сделки обязательно стоит потратить немного времени и подробно изучить законодательную базу. Это позволит исключить лишние вопросы при заключении договора в несении платежей.

Строгое соблюдение законодательства позволит получить максимальную выгоду от лизинговой сделки и исключит различные проблемы.

Согласно законодательству собственность на имущество до момента его обратного выкупа остается за лизинговой компанией. Это не позволяет лизингополучателю заложить его в банке или продать еще раз.

Схема

Взаимодействие между сторонами при возвратном лизинге немного отличается от классической схемы. Это связанно с тем, что продавцом и лизингополучателем выступает одно и то же лицо.

Рассмотрим стандартную схему сделки по возвратному лизингу:

- клиент подает в компанию заявку на финансирования и пакет документов;

- специалисты лизингодателя анализируют полученную информацию и документы и принимают решение по сделке;

- стороны согласовывают условия конкретной сделки и подписывают лизинговое соглашение одновременно с договором купли-продажи имущества;

- собственность на имущество переходит к лизингодателю, а лизингополучатель его получает во временное владение;

- клиент выплачивает регулярные платежи и выкупает имущество в конце срока договора.

Обычно на процедуру оформления уходит от 5 до 20 рабочих дней в зависимости от типа лизингового имущества и объема финансирования.

Условия

Стоимость лизингового имущества стороны определяют путем переговоров или на основании проводимых оценок. При этом объем финансирования может достигать 70-90% от стоимости лизингового имущества.

По условиям сделки может быть предусмотрено авансирование проекта за счет собственных средств клиента. В этом случае объем совместного финансирования может достигать 100% от цены имущества.

Размер удорожания определяется индивидуально для каждого клиента. Он зависит от финансовых показателей лизингополучателя, объекта лизинга, срока сделки и других условий. Минимальное удорожание в год составляет 5-8%.

Нужно учесть, что имущество, переданное по лизинговому договору, нужно страховать. Этот в итоге отрицательно сказывается на итоговом удорожании, существенно увеличивая его.

Срок действия договора возвратного лизинга для автотранспорта может достигать 3, для оборудования – 5, а для недвижимости, подвижного состава, авиатехники – 10 лет.

Таблица. Основные условия возвратного лизинга.

Цели

Основной целью возвратного лизинга для компаний является получение дополнительных оборотных средств.

Существуют также и дополнительные цели:

- снижение налоговой нагрузки легальным способом;

- использование возможностей по ускоренной амортизации имущества;

- консолидация оборудования в рамках одной сделки при закупке у большого числа поставщиков.

Физические лица прибегают к возвратному лизингу, оказавшись в затруднительных финансовых ситуациях. Ни для кого не секрет, что оформить договор с лизинговой компанией проще, чем получить банковский кредит.

Объекты

Выступать объектами лизинга может практически любое оборудование и техника, а также недвижимость. При этом допускается оформление сделки не только с новым имущество, но и подержанного.

Рассмотрим наиболее часто встречающиеся варианты объектов лизинга:

- автомобили (легковые, грузовые);

- железнодорожный и водный транспорт;

- спецтехника;

- недвижимость;

- авиатехника;

- различное оборудование.

Пример расчета для автомобилей

При заключении договора лизинга стороны обязательно подписывают график платежей. В нем оговариваются конкретные суммы. При этом может учитываться особенность деятельности конкретного клиента и его пожелания.

Рассмотрим, из каких частей состоит лизинговый платеж:

- амортизационные отчисления;

- плата за использованные заемные средства;

- комиссия лизинговой компании;

- оплата дополнительных услуг (например, страхования);

- стоимость выкупаемого имущества.

Обычно для расчета общей суммы лизинговых платежей применяется следующая формула:

Общая сумма лизинговых платежей = амортизационные отчисления за текущий год + плата за использование заемных средств + комиссия лизингодателя + плата за доп. услуги + НДС.

Приведем пример расчета лизинговых платежей для автомобиля стоимостью в 1 млн. рублей, сроке лизинга в 5 лет, удорожанием в 7% в год, выкупной стоимостью в 1%.

Определить общее удорожание несложно:

1000000 руб. / 100 * 7% * 5 лет = 350 000 рублей (на все 5 лет).

Рассчитаем всю стоимость лизинга:

1 000 000 + 350 000 + 10 000 (1% выкупной стоимости) = 1 360 000 рублей.

Клиент при заключении сделки вносит авансовый платеж – 30%. Он составляет 300 000 руб. По графику платежей пройдет тогда сумма 1 260 000 – 300 000 = 960 000 рублей.

Образец договора

Каждая компания самостоятельно формирует типовые договора лизинга для различных типов сделки. Их следует внимательно изучать, так как иногда они содержат не удобные для клиента условия, например, штрафы и комиссии.

Рассмотрим основные моменты договора возвратного лизинга, на которые стоит обратить внимание при подписании:

- срок действия;

- сумма сделки;

- процентная ставка и комиссии;

- штрафные санкции;

- условия досрочного выкупа имущества.

Бухгалтерский и налоговый учет

Лизингополучатель, продавая оборудования должен отразить доход в размере полной продажной цены без НДС и одновременно прочий расход в сумме стоимости оборудования.

В налоговом учете также признается доход от реализации имущества без НДС. Он уменьшается на стоимость приобретенного оборудования без НДС, а при приобретении б/у оборудования – в размере остаточной стоимости.

Операция по передачи права собственности считается объектом налогообложения. В установленные законом сроки нужно выставить счета-фактуры по сделке.

При получении имущества от лизинговой компании оборудование принимается к учету в размере полной стоимости с учетом выкупной цены и отражается по дебету счета 08 «Вложения во внеоборотные активы» субсчет «Приобретение основных средств по договору лизинга» в корреспонденции с кредитом счета 76 субсчет «Задолженность перед лизингодателем».

Налоговые риски

Часто налоговые органы обращают очень престольное внимание на сделки по возвратному лизингу. Чиновники ФНС считают, что таким способом компании пытаются незаконно уклониться от налогов.

Следует знать, что сделки по возвратному лизингу законодательно не запрещены. Необходимо заранее быть готовым отвечать на претензии налоговых органов с привлечением соответствующих юристов.

Плюсы и минусы

Возвратный лизинг одна из популярных мер по привлечению дополнительных средств с сохранением права на владение имуществом.

Он обладает следующими плюсами:

- длительные сроки;

- быстрое согласование сделки;

- возможность получения налоговых преференций;

- минимальный комплект документов.

Из минусов следует отметить обязательное страхование предмета лизинга и повышенное внимание к подобным сделкам со стороны налоговых органов.

Возвратный лизинг является отличным способом привлечения оборотных средств для юридических лиц. Этот источник финансирования позволяет быстро получить недостающие финансы, но необходимо обязательно учитывать риски, связанные со сделкой. При нарушении договора лизингополучатель рискует остаться без имущества.